没有未来就不会有财富

面对金融危机,许多人指责说那是市场失败;面对那些形形色色的救市方案,有人说弗里德曼在天之灵也会欣慰。是这么回事吗?

弗里德曼和费雪引起的问题

薛兆丰

2009年1月12日

近日张五常教授发表《救金融之灾有三派之别》阐述其对宏观经济的理解,接着发表《经济学浅而不易》来向同学们示范经济学的运用技巧。我拜读后感到至少有三个问题。

问题一,张教授认为联储主席伯南克的处理手法完全符合弗里德曼的意图,但货币理论权威安娜·舒瓦茨(Anna Schwartz)则认为伯南克失职。两人评语大相径庭。读者朋友不应该轻视这位舒瓦茨女士,因为她曾经与弗里德曼(Milton Friedman)合著两大卷的 《美国货币史》(Monetary History of the United States, 1867-1961 ),是公认的货币理论权威。这就令人感到好奇,究竟张教授是否理解弗里德曼的意图。

张五常是这样说的:

(二)货币派。这里的处理手法是大手减利率及放宽银根,是佛利民之见。说实话,这方面目前美国联储主席伯南克做得好,一百分。佛老地下有知,当可告慰矣!

而2008年10月18日《华尔街日报》对安娜·舒瓦茨的题为“伯南克在打的是上一场战斗”的访问则是这样写的:

舒瓦茨女士认为我们的中央银行家和财政部这次又搞错了。“做错了决策的企业应该倒闭,”她直言不讳:“你不应该挽救他们。这个原则一旦确立,我想市场就会承认它的意义。如果错误的决定受到惩罚,正确的决定得到奖励,那么事情就会好办得多,”问题是“这些年来的事情都不是这样处理的。”

在2002年伯南克在庆祝弗里德曼90岁诞辰时致词说:“我要对米尔顿和安娜说:关于大萧条的问题,你们说对了,那是我们的责任。我们很抱歉,但托你们的福,我们不会再做错了。”

“这是他认为联邦储备局值得存在的理由。”她说。他“熟悉历史,他知道过去发生过什么事情。”但可能这恰恰是伯南克先生最大的问题。今天的危机,不是1930年问题的重演,但我们的中央银行却采用了当年应该采用的手法来应对。他们在打的是上一场战斗。安娜女士认为结果就是失败。“我认为他们没有达到他们想要的目的。所以我对现任联邦储备局的领导能力的评判,是他们是失职的。”

读者当然要自行判断。我自己则是赞同舒瓦茨,而我早在2008年9月25日就在“救市产生了道德腐败的诱因”里已经写下了相同的理解。

我不是说舒瓦茨权威说了就是绝对正确,更不是说我绝对正确。我是说这分歧是一个重要的事情。面对金融危机,许多人指责说那是市场失败;面对那些形形色色的救市方案,有人说弗里德曼在天之灵也会欣慰。是这么回事吗?究竟金融危机是政府失败还是市场失败?究竟那些救市方案是弗里德曼照理会反对的还是赞成的?我们是否需要因为金融危机推倒我们曾经学习和接受的知识体系?这是我们学习经济学的人一向非常执著地探求的问题。

张教授的问题二,是他对传统的费沙理论提出了颠覆性的理解。他这样写道:

我要以《三派之别》一文中说过的一句话来示范上述的浅而不易之见,因为这一句有些读者不明白,顺便解释一下。那是写到「微观派」时,我说「美国要先让物价迅速下降,从而守住人民的实质财富与实质收入会继续下降的劣势,稳定了基础再上升。」何解?回到费沙的方程式吧。财富等于收入除以利率(W=Y/r),调整的机制过程可以很复杂,这里不说。财富(W)一下子暴跌,不回升,收入(Y)与利率(r)一定要调校。市场的利率(不是贴现率)向下调校不易:银行的借与贷皆不易(解释过了),而就是市场利率被政府所迫而下降,借贷难行这利率没有意思。余下来是收入(Y)的向下调校了。所谓收入,其实是物价乘产量(P x Q)。选择物价下降还是产量下降呢?当然选物价下降,因为物价只是交易的媒介,但产量却是人民享用的饭碗。以产量下降调校,苦不堪言也。

我理解的费雪定律是说:是人们对未来收入川流的预期(可粗略地用产量 Y 代表)和人们的不耐烦程度(可粗略地用利率 r 代表),两者共同决定了资产的现值的高低(即用 W 来代表的财富)。是 Y 和 r 决定了或者说导出了 W 的数值。财富(W)是被决定的结果,而不是起决定作用的原因。是对未来要结多少果子的预期,决定了这棵树的现值有多大;而不是这棵树的现值,决定了未来一定要按公式结多少果子来调校。

费雪定律的这个因果关系必须抓得非常紧,否则就不是什么定律了。是预期产生了财富,财富取决于预期。预期变了,财富就变了。是“先有未来后有财富”,是“没有未来就不会有财富”,而不是“先有财富后有未来”,不是“有了财富就有未来”。没有货币的社会如此,有货币的社会里也如此。在有货币的社会,通胀或通缩确实会改变人们的财富量,但这仍然是而且只能是通过相同的因果机制来作用:人们预期收入减少使得财富减少;而不是通胀和通缩直接使财富减少,然后反过来需要让收入或利率根据公式作出相应的调整。

说“通货膨胀率的大起大落会导致社会财富的损失”,有时候还有另外一层意思,那就是通货膨胀率影响了人们合理的预期,货币信号误导了人们的长期投资决定。通货膨胀的时候以为自己长本事了,就去买游艇了,结果后来发现不是,又去退货了。这是说通货膨胀意外地大幅起落,会导致人们折腾。是这折腾损耗了社会的财富。可这折腾也仍然是通过“预期决定财富”的因果机制来作用的;而不是通胀变化率直接影响了财富,接着人们必须根据公式改变收入或利息来适应。

如果说有了货币后,费雪定律里的“财富”、“收入”和“利率”之间的因果关系就得倒过来了,那么费雪定律本来就应该倒过来写,因为我们更关心的是有货币的人类社会,而不是没有货币的人类社会。如果“财富”可以直接操控,抬高“财富”后“收入”和“利率”就会自动跟进,如果因果关系是这样的,那岂不很容易发达?

张教授的问题三,出在上述引言中的算术关系上。从纯粹算术的角度看,如果 W=Y/r,那么在 W 下降后要保持等式成立,就必须让 r 上升或至少相对 Y 上升。换言之,无论 W 是上是下,Y 和 r 都应该反向变化才能保持等式成立。为什么张教授既要操心“收入(Y)的向下调校”又同时要操心“市场的利率向下调校”呢?

简而言之,弗里德曼建议联储扩张货币的前提条件不见了,费沙利息理论里的未来收入川流与财富现值的因果关系颠倒了,连算术里分子和分母的变化方向都搞错了。张教授当然写过很多非常精彩的文章,但我无法欣赏这两篇。

附录:

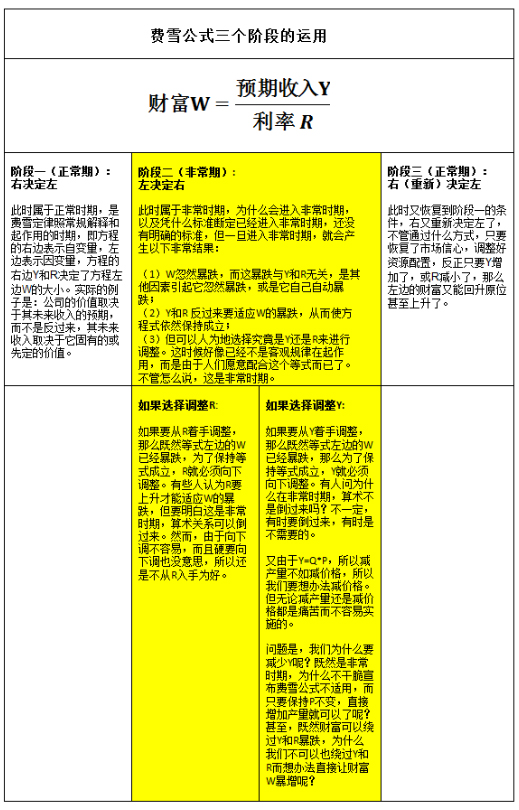

下表黄色部分,是我从未学过、现在也学不会的。但是,一位自称经济学门外汉的读者多次来信,反复解释那部分如何“绝对有趣(absolutely interesting)”。供各位参考。

相关阅读:

- 张五常:救金融之灾有三派之别

- 张五常:经济学浅而不易

- Bernanke Is Fighting the Last War, Wall Street Journal, October 18, 2008, at http://online.wsj.com/article/SB122428279231046053.html

- 救市产生了道德腐败的诱因

- 美国次贷危机是典型的政府失败

- 利率是谁制定的

- 格林斯潘的利率

- 股价不可预测

- 向费雪致敬

布坎南(James M. Buchanan):需求量和价格之间的反向关系,是经济科学的核心命题,它体现了这样的预设,即人类的选择行为足够理性,以致是可以预测的。没有一个物理学家会说“水往上流”,也没有一个自重的经济学家会说“提高最低工资可以增加就业”。这种说法,要是认真地生发下去,将无异于全盘否定了经济学,使其科学含义荡然无存;要是这样,经济学家除了撰写迎合意识形态偏好的文章,就别无可为了。值得庆幸的是,只有一小撮经济学家愿意背弃两个世纪的经济学教诲;我们尚未堕落成一群随营的娼妓(详见

布坎南(James M. Buchanan):需求量和价格之间的反向关系,是经济科学的核心命题,它体现了这样的预设,即人类的选择行为足够理性,以致是可以预测的。没有一个物理学家会说“水往上流”,也没有一个自重的经济学家会说“提高最低工资可以增加就业”。这种说法,要是认真地生发下去,将无异于全盘否定了经济学,使其科学含义荡然无存;要是这样,经济学家除了撰写迎合意识形态偏好的文章,就别无可为了。值得庆幸的是,只有一小撮经济学家愿意背弃两个世纪的经济学教诲;我们尚未堕落成一群随营的娼妓(详见

给作者留言(不公开):